ai 裸舞

ai 裸舞

文/九才

偷拍porn说到酱香白酒,慑服人人第一个思到的应该是茅台。然则,茅台之后呢?到底谁才是酱酒第二,郎酒、习酒对这个头衔的争夺似乎最为浓烈。其实,还有一家酱酒品牌也在觊觎这个位子,致使早早就传出要作念“茅台平替”的风声,这家企业即是珍酒李渡。

比较郎酒、习酒,天然珍酒的领域可能略逊一筹,但其也有我方的上风,即是昨年在“白酒教父”吴向东教唆下成效登陆港交所,使其成为最近8年独逐一家新上市的白酒企业,“港股白酒第一股”“中国酱酒第二股”等宽广光环加持下,受到庸俗钦慕。

然则,在当下白酒行业的深度调遣期,库存高企、价钱倒挂成为基本旋律,上市之后的珍酒李渡也遭遇了增长的考核。

凭据珍酒李渡本年上半年的财报炫夸,陈述期内其交易收入为41.33亿元,同比增长17.5%;股东应占利润为7.52亿元,同比下落52.6%。净利大幅下滑主若是陈述期内公司证据了2.66亿元股权激励用度。剔除此类身分后,公司净利润10.2亿元,同比增长26.9%。

齐是双位数增长,看着是不是还可以?如果对比上市前后的推崇,事情就莫得这样浅近了。行为白酒行业的后发先至,珍酒李渡如安在中连接讲好增长故事,还濒临诸多考核。

01功绩增长放缓,存货逐年走高

不雅察一家企业的增长景色,不仅要看当下的数据,还要联结往常几年的发展趋势。

从2020年至2023年,珍酒李渡的总营收分辨为23.99亿元、51.02亿元、58.6亿元和70.3亿元。2021年至2023年的同比增速分辨为112.7%、14.8%和20.1%,不难发现,天然从2022年以后于今,其营收水平仍在增长,但增速相较2021年已是较着放缓。

出现这样的景色,有白酒行业悉数环境的原因,但珍酒李渡自己也有着谢绝淡薄的问题。

具体来看,珍酒李渡旗下共有珍酒、李渡、湘窖和启齿笑四大品牌。其中,主打酱香赛谈的贵州珍酒一直是公司的中枢救助,本年上半年营收27.02亿元,占总营收的65.4%;江西李渡交易收入为6.75亿元,占比16.3%。主要面向湖南的湘窖、启齿笑分辨营收4.52亿元、2.24亿元,占比较小。

是以,珍酒的增长情况关系到悉数公司的功绩推崇。但《节点财经》发现,珍酒连年来的增长景色并不乐不雅。数据上看,本年上半年,珍酒的营收增长率为17.2%ai 裸舞,拖了悉数公司(17.5%)增长的后腿。如果不是李渡的增长情况较好(37.9%),珍酒李渡的功绩推崇将很丢丑。

况且,行为中枢品牌,珍酒连年来的销量呈现纠合下滑的趋势,从2021年至2023年,其销量分辨为14761吨、12856吨、12630吨。对此,珍酒李渡对外的涌现为,这主要由于珍酒调遣居品结构,居品高端化导致销量减少。

然则,这里需要扫视的是,销量下滑的情况下,珍酒并未停驻扩产的脚步。当今,其在酱酒上的产能也曾特殊4.2万吨。与此相对应的是,珍酒李渡的库存再立异高。

本年年中报数据炫夸,珍酒李渡存货达到64.88亿元,同比增长17.43%。而在2021年时,其存货才只须36.49亿元。比较营收数据的增长,存货的增长更为赶紧。卖得越多,存货越多,这种趋势的背后,似乎在说明公司在功绩增长方面的处境。

02翻倍的销售开支,攀扯盈利材干?

如果说存货走高,是当今悉数白酒行业大宗存在的称心,那珍酒李渡自己专有的问题,可能就要说到盈利材干了。

据《节点财经》了解,2023年白酒企业举座毛利率为82.52%,比较之下,珍酒李渡昨年的毛利率为58.03%。本年上半年,其毛利率擢升了0.9个百分点至58.8%,但仍然远低于行业的平均水平。

况且,值得扫视的是,在珍酒李渡旗下的四个品牌中,毛利率最高的并非中枢品牌珍酒。2023年财报数据炫夸,珍酒、李渡、湘窖和启齿笑的毛利率分辨为58.1%、68.4%、59.1%和40.7%。

尽人皆知,白酒行业的利润率大宗较高,尤其是酱酒赛谈在茅台的教唆下,赢利材干更是隆起。而在珍酒李渡对居品的定位中,珍酒、李渡齐是专注于次高端及以上的酱香型白酒居品。是以,珍酒如斯之低的毛利率让东谈主无意。

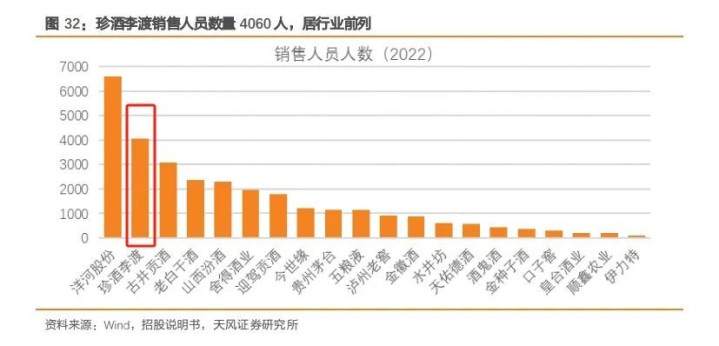

其华夏因,《节点财经》在珍酒、李渡两者的差距中可以看出一些端倪。天然两个品牌定位肖似,其商场布局和团队领域并不一样。珍酒面向寰宇化商场,其销售军队的领域要比布局江西的李渡要大得多,相干用度开销就更高。这也可以发现,影响珍酒毛利率的一个进攻身分即是销售资本。

财报数据炫夸,2023年,珍酒李渡的销售及经销开支由2022年的13.42亿元加多21.2%,达到16.27亿元。这一数据放在悉数上市白酒企业中,亦然非常隆起。比如同时营收也在70亿傍边的舍得酒业,其销售用度也只须12.90亿元。

其实,珍酒李渡在上市之前,其销售及经销开支高企的问题就也曾有所涌现。而在《节点财经》看来,之是以要在销售上参加如斯高的资本,背后离不开公司在经销渠谈和品牌力方面的问题。能否在渠谈和品牌方面有所冲破,偶然将决定珍酒李渡畴昔还有多大的增漫空间。

03白酒要增长,不成亏待经销商

关于白酒企业来说,能不成保持快速增长,经销商军队的拓荒至关进攻。关于珍酒李渡来说,一样是不得不不断的难题。

早在2020年时,珍酒面对寰宇商场就建议了“6+8+N”策略布局,即聚焦贵州、河南、山东等6个中枢省份,教育上海、北京、浙江等8个要点省份,并孵化寰宇其他有酱酒氛围和基础的N个后劲商场。

要鼓励这个策略布局,拉动销量增长,经销商拓荒就尤为进攻。在前文就也曾提到,珍酒李渡在销售军队上的资本参加很大,但从本色成果来说有些差强东谈意见。

截止本年上半年,公司寰宇共有7360家经销商,半年时辰增长约100家,比较昨年同时新增的270家,这一膨大速率较着放缓。其实,喝过珍酒的销耗者对其口感的评价可以,但受限于经销商渠谈薄弱,其搏斗的销耗者领域有限。

关于经销商来说,故意可图才有销售的能源,珍酒李渡价钱上的错落对经销商的积极性是一种打击。

当今,在某电商平台可以发现,珍酒中枢单品53度500ml的“珍十五”的优惠前价钱为659元,奏凯价400元,平直打六折。这种情况下,经销商的利润将变得相称浅陋,天然会影响积极性。

2021年“双十一”时,珍酒曾拿下京东白酒销量榜单第别称,但代价却是大幅降价。其旗下的大单品“珍十五”指挥零卖价为3800元到3900元/箱,双十一本日平直将价钱压至1900多元一箱,激发不少经销商的盛怒和不明。

更为进攻的是,行为主打高端和次高端的白酒品牌,珍酒天然在贵州当地的商场领域仅次于茅台、习酒,但对寰宇大部分销耗者而言,其品牌着名度仍然不高。

茅台等头部品牌为了提高居品眉目,时时选拔的齐是加价策略。即便存在价钱倒挂的情况,但厂家我方躬行下场,击穿价钱底线的作念法,对经销商和品牌齐不免变成一定的伤害。

品牌不够硬,经销商莫得积极性,居品再好,思在存量商场的“内卷”中保持增长齐将艰苦重重。天然,也曾风气在营销上大笔参加的珍酒李渡ai 裸舞,畴昔大要率仍将以此行为助推增长的要点捏手。然则,这种表情能否相沿其连接保持两位数的增长,还需要时辰的考证。