“年后运行找责任足交 twitter,发现当今的业绩时势频年前更严峻。”如若世俗刷短视频,会看到不少东说念主在皆吐槽,本年找责任相等难,金三银四的招聘岑岭磨灭了。

经济时势有多奇幻?每个东说念主皆有躬行的感受,由于住户破费烦恼叠加出口受阻,许多行业订单减少、收入下滑。

但就在百行万企利润下滑,连新动力车企皆在卷价钱战的技巧,有个行业却闷声发大财,暗暗赚得盆满钵满。

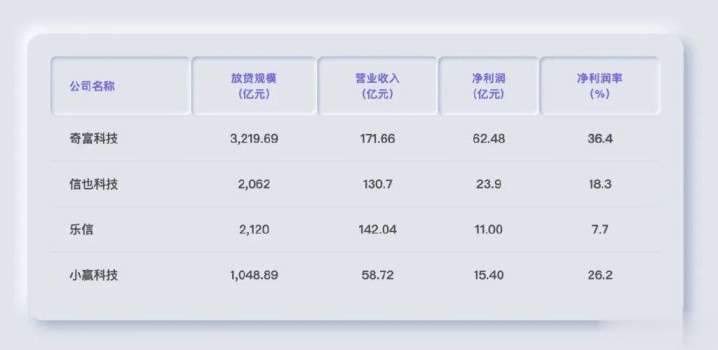

最近,奇富科技(原360数科)、信也科技(拍拍贷)、乐信、小赢科技四家好意思股上市助贷公司发布了财报,其赢利进程再一次震荡了外界。

01利润率跨越腾讯,坏账率低于信用卡

这几家企业有多赢利?看下财报中的净利润率就知说念了。

凭据2024年中国民营企业500强调研数据,寰宇工商联发布的叙述自大,民营企业500强的平均销售净利率(净利润率)为4.04%。而这几家网贷公司的毛利率世俗在50%以上,平均净利润率高达22%。

如若这还不够直不雅,刚好最近财报季,各家上市公司皆交成绩单公布昨年的打算情况,比亚迪、小米、腾讯纷繁发布了各自堪称“史上最强”财报。

很昭彰不错看到,头部互联网企业的毛利率粗略在40%傍边,净利润在10%傍边。破费电子、智能汽车行业的情况就相等的接近,毛利率在20%傍边,净利润率在5%-7%傍边。何况探讨到这些皆是互联网和制造业的TOP企业,议价权和言语权不必置疑,是以毛利率和净利率代表各自行业最高的水平。

但这些“史上最强”财报,在网贷公司眼前不太够看。

奇富科技2024年净利润62.48亿,净利润率36.4%,比腾讯(33.7%)还高;

信也科技2024年净利润23.88亿,净利润率跨越18%,跨越了阿里巴巴,是比亚迪(净利润利率5.2%)的3倍;

小赢科技昨年净利润15.4亿,净利润率26.2%,忘形团(10.6%)的两倍还多;

净利润率最低的乐信足交 twitter,也比最近风头正劲的小米高。

不仅利润率高,这些网贷公司的坏账率还很低,比如奇富科技范围2024年末三个月以上过时率才2.09%,比不少银行的信用卡坏账率还低,险些不错称得上是“躺着数钱。

02网贷公司凭啥这样赢利?

按照常理来说,在经济低迷的情况下住户们不肯意破费更不肯意欠债,众人皆是运行破费左迁、布衣疏食,这些网贷公司还这样赢利原因是什么?

事实是在经济不乐不雅确当下,这些网贷公司贷款的客户数目依旧惊东说念主,注册用户开阔过亿。

比如奇富科技官网的数据,注册用户东说念主数跨越2.5亿东说念主,累计服务的授信东说念主数跨越5500万东说念主。信也科技累计计注册用户1.587亿,金融服务用户2550万。乐信累计注册用户2.23亿东说念主,累计授信东说念主数4410万东说念主。

网贷公司之是以赢利,除了用户多,还有一个原因是贷款利率很高。数据自大,头部平台官方利率贴近在22%-24%,但用户施行承担的详细利率多接近36%监管红线。

在各式网站或者APP里,这些公司的贷款告白世俗声称年化利率4.8%起,或者7.2%起,但施行利率远高于此。

凭据奇富科技财报,其2024年第四季度贷款平均年化利率为21.3%,信也科技财报露出的2024年Q1贷款平均年化利率为22.3%。乐信2024年第四季度平均年化利率为23.88%。

这照旧明面上露出的数据,凭据一些用户的投诉,网贷公司和会过其他的用度,比如服务费、担保费、会员费等明目,来变相提升利率,部分用户的年化利率被精确的卡在了35.9%和35.99%,也即是不跨越36%。

看上头的数据会发现一个问题,网贷公司露出的数据皆不跨越24%,施行利率也每每抵制在36%傍边,为什么全球会这样领略呢?

原因很信得过,凭据2015年最能手民法院发布的《对于审理民间假贷案件适用法律多少问题的规定》,网贷利率红线是24%和36%。其中,利率在24%以内的受法律保护扶持;年利率在24%—36%之间依据当事东说念主公约商定;而年利率36%以上的假贷公约为无效。

天然在高额收益下,由于暴力催收、高息,网贷公司们也收货了大批的投诉,在黑猫投诉平台上,拍拍贷累计投诉超5.9万条,小赢卡贷超3.8万条、360借约4.1万条。

03破费贷还是降至2.5%,网贷公司为什么还有生意?

许多东说念主可能会不明,最近两年为了能够让全球贷款,银行们使出了“洪荒之力”,推出了利率相等低的破费贷,许多东说念主被银行的信贷电话天天扰攘。

银行的钱皆贷不出,为啥还有东说念主去借网贷公司36%的印子钱呢?

为此新生意派也商榷了一个网贷公司的一又友“阿斐”,他给出了一些解释。

“去网贷公司贷款,皆不是银行破费的运筹帷幄客户。”他示意银行虽推出低至2.5%的破费贷利率,但每每针对特定东说念主群,也即是白名单客户,如公事员、国企职工、高收入群体或代发工资客户等。

白名单客户的基本画像:1.在所属银行开户的企业包括部分国企、央企的职工。2.月收入富厚、莫得外债。3.腹地名下有房产,或征税达到一定额度。

比如招商银行闪电贷,请求条款为现单元公积金缴存6个月以上,在招行有入款或购买答理产物,信用卡使用率不超80%,机构不超4家,大数据评分70以上。诞生银行对责任单元在白名单内、月收入2万-3万元、莫得外债的客户,破费贷款总数不错达到70万-80万元。

推特 男同“银行的风控系统比如丈母娘调东床还现实。”在抖音上,也有博主涌现,以前有伪造活水的、PS收入诠释注解、致使连公积金记载皆能作秀请求到破费贷的案例,但当今银行的风控系统的大数据让客户无所遁形。

而比拟之下,网贷公司对于银行不要的客户则“友好”的多——征信有点小问题的?放!解放业绩没社保的?放!

这类需求在银行风控体系下无法自负,却成为贷款公司的主要客源。也正因为如斯,网贷平台则通过高利率消散风险,举例年化18%-36%的利息对冲潜在坏账。

除了禀赋差难以自负银行破费贷的禀赋,网贷用户的另一个开阔场景是应急。

在黑猫投诉等一些平台也不错发现,网贷的用户有的是因为家东说念主生病,有的东说念主是小雇主告贷发工资,打工东说念主借网贷还房贷,学生党分期买手机等。

迎濒临突发开销时,用户可能优先探讨“能否借到钱”而非“利息上下”。网贷平台开阔完了线上操作,最快几分钟到账,而银行破费贷东说念主工审核、经由耗时世俗1-3天。

也由于贷款利率很高,许多东说念主是接新还旧被重迭收割,多家网贷平台的数据自大,用户的重迭借钱率在60%-80%。

面对赢利的网贷市集,银行也并非全皆不参合,固然银行我方不敢乱放,然则不错找网贷公司当“中间商”为后者提供资金。

“网贷公司从来不怕经济差足交 twitter,经济越差许多东说念主更需要告贷过活。”阿斐说,唯一有东说念主从银行贷不到款,网贷公司就始终有生意。